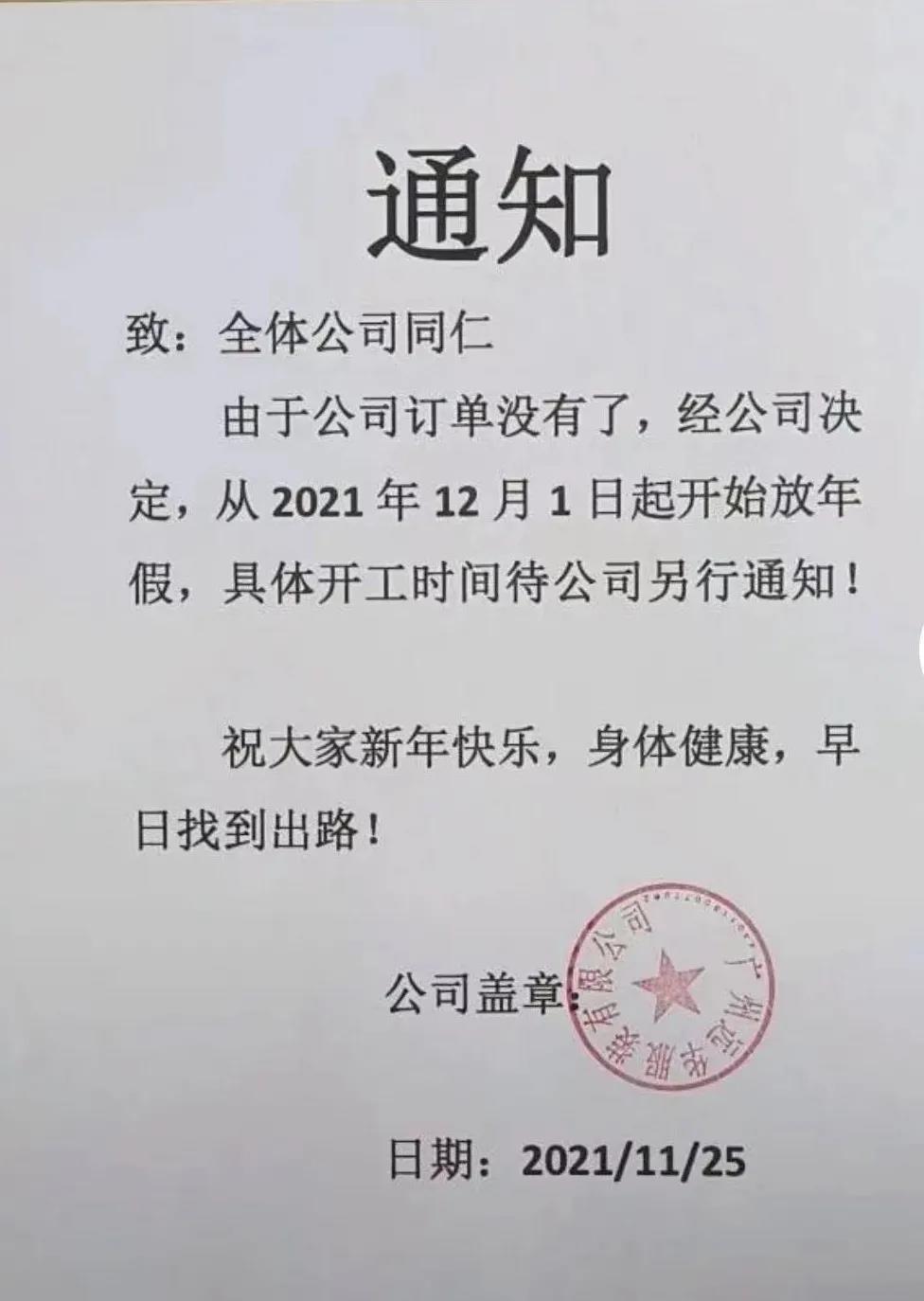

一紙通知書,幾多辛酸淚!廣東一服裝廠家于昨日發(fā)布通知:放假!

心酸詞:公司訂單沒有了!

祝大家早日找到出路!

再看看今天的四大紡織原料期貨的表現(xiàn),跌的酸爽吧。

原油:本周原油呈現(xiàn)向上震蕩走勢。本周初,市場猜測美國可能會聯(lián)合其他國家動用戰(zhàn)略儲備壓制油價,原油價格大幅下挫。周二晚間多國拋儲落地,實際力度略弱于預(yù)期,再加上OPEC+表示若美國聯(lián)合其他國家釋放戰(zhàn)略儲備,或不會按照既定計劃增加供應(yīng),原油價格將跌幅悉數(shù)打回。包括原油和成品油在內(nèi)的美國石油庫存總量上周下降至約兩年來最低水平,主要原因是汽油庫存大幅下降至四年低點。因此本周WTI主力合約價格漲2.45美元/桶至78.39美元/桶,布倫特主力合約價格漲至81.05美元/桶。

聚酯滌綸:本周初原油價格下挫連帶聚酯原料價格繼續(xù)下行,但隨后又漲。本周聚酯滌綸下游剛需補(bǔ)貨顯現(xiàn),庫存開始逐步向下轉(zhuǎn)移,但仍需等待產(chǎn)業(yè)自身進(jìn)一步調(diào)整完畢。預(yù)計下周市場價格繼續(xù)持穩(wěn)震蕩。

錦綸:原料切片行情微弱,錦綸走勢微弱運(yùn)行。錦綸行業(yè)整體開工率為72.5%,終端紡織開工正常買氣一般,針織企業(yè)開工率不足,機(jī)織企業(yè)開工率稍高,多數(shù)為4.5~7.5成。綜合判斷錦綸行業(yè)走勢平淡運(yùn)行。

氨綸:國內(nèi)氨綸走勢平淡,氨綸生產(chǎn)廠平均開工率為8.7成,部分新裝置開工導(dǎo)致庫存輕微累積。終端紡織品各領(lǐng)域跟進(jìn)一般,圓機(jī)、織布、經(jīng)編、緯編企業(yè)近期開工率為4.5~7.5成。預(yù)計氨綸后市走勢稍弱勢。

粘膠纖維:本周粘膠短纖市場弱勢整理,交投氛圍冷清。下游紗廠庫存大約可以用到12月中下旬。剛需補(bǔ)貨的主要渠道是經(jīng)銷商手里的低價現(xiàn)貨,因此化纖廠簽單量少,幾乎無成交。各地限產(chǎn)限電情況緩解,供應(yīng)有增大的預(yù)期,疊加終端下游需求不振,導(dǎo)致價格易跌難漲,企業(yè)整體策略以穩(wěn)價為主。粘膠長絲產(chǎn)銷基本平衡,行業(yè)庫存變動不大。廠商再次挺價意愿較強(qiáng),但下游接受度有限。長絲行業(yè)開工率在7成附近,行情較為平穩(wěn)。