蘇州某印染廠業(yè)務員全年業(yè)績9600萬,今年染廠真的不賺錢?

發(fā)布時間:2022-01-04 15:31:40點擊數(shù):907

今年某印染大廠業(yè)務員表彰大會,第一名開票9600萬,直接差點實現(xiàn)一個小目標,相當于0.1個薇!

雖然網(wǎng)友們都非常關心9600萬的銷售額能拿多少提成,但這個問題留給網(wǎng)友們自己算,今天小編還是和大家聊紡織。

朋友圈里一個個都說紡織生意難做,結果年底了,都暴露了。9600萬的染費,按照平均每米3元的染費計算,就需要3200萬米坯布。這僅僅是一個染廠的一個業(yè)務員的業(yè)績,如此推算,今年紡織市場接單數(shù)量實際是樂觀的。

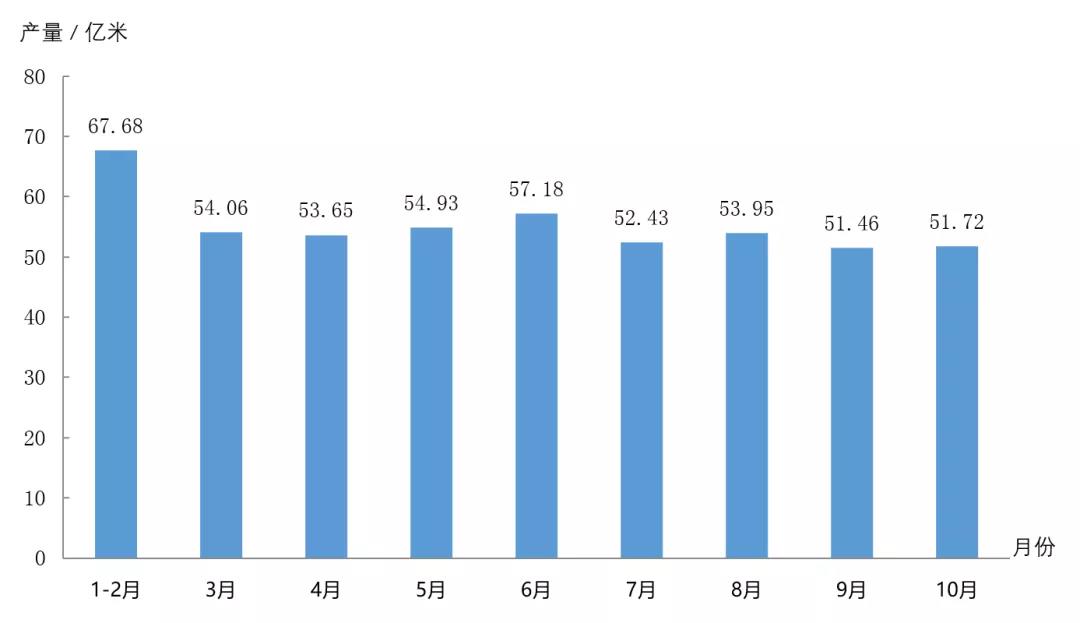

根據(jù)國家統(tǒng)計局數(shù)據(jù),2021年1-10月,印染行業(yè)規(guī)模以上企業(yè)印染布產(chǎn)量494.68億米,同比增長17.95%,兩年平均增長5.83%。從以上的數(shù)據(jù)可以看出,今年印染行業(yè)產(chǎn)量的確有所提升,從而才能造就染廠業(yè)務員如此驚人的業(yè)績。

2021年前10個月規(guī)上企業(yè)印染布當月產(chǎn)量情況

就盛澤周邊地區(qū)而言,今年印染市場的總體行情比較平穩(wěn)。盡管受到國內疫情局部散發(fā)、國際供需銜接不暢、國內部分省份出臺限電限產(chǎn)政策等多重因素影響,印染行業(yè)生產(chǎn)仍保持了較好的增長態(tài)勢。根據(jù)中國綢都網(wǎng)數(shù)據(jù)監(jiān)測顯示,盛澤及周邊地區(qū)印染廠全年平均開機率在73.4%。而去年全年平均開機率僅67.4%,同比提高6個百分點。

從以下圖片也可以看出,今年染廠開機率相對穩(wěn)定,偶爾在特殊情況下出現(xiàn)大起大落的現(xiàn)象。去年的開機率則波動較大,主要受處在后疫情的初步恢復期所影響。雖然今年距離2019年84.3%的開機率還有一段水平,但全球經(jīng)濟依舊在疫情的籠罩下,需求恢復勢頭減弱的情況下,保持穩(wěn)定增長就是最好的狀態(tài)。

印染主要產(chǎn)品出口持續(xù)回暖

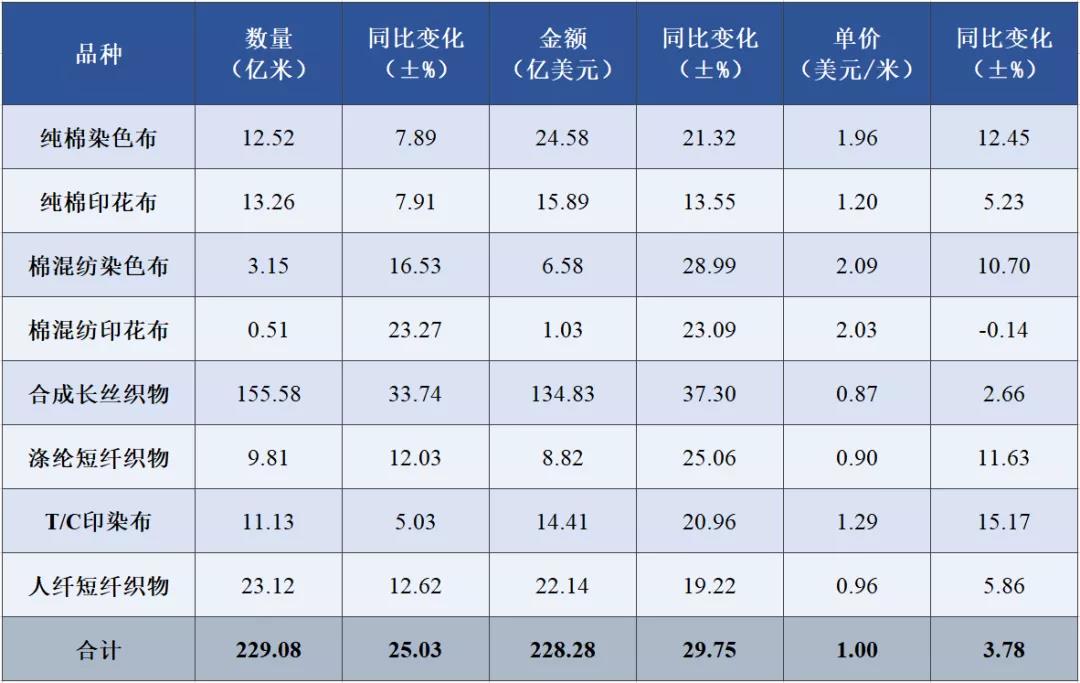

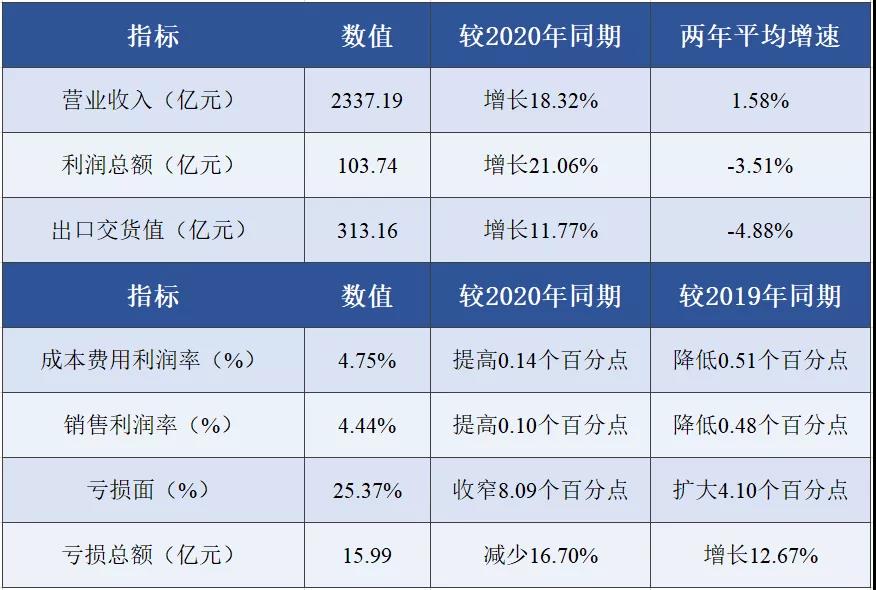

根據(jù)中國海關HS8位碼統(tǒng)計數(shù)據(jù),2021年1-10月,印染八大類產(chǎn)品出口數(shù)量229.08億米,同比增長25.03%,兩年平均增長1.88%;出口金額228.28億美元,同比增長29.75%,兩年平均增長0.76%;出口平均單價1.00美元/米,同比增長3.78%,兩年平均增長-0.93%。下半年以來,隨著去年同期基數(shù)的抬升,印染八大類產(chǎn)品出口數(shù)量和出口金額同比增速整體呈現(xiàn)下滑趨勢,但兩年平均增速均實現(xiàn)小幅上升,表明市場需求在逐步回暖。 印染企業(yè)盈利仍處較低水平 根據(jù)國家統(tǒng)計局數(shù)據(jù),1-10月,印染行業(yè)規(guī)模以上企業(yè)三費比例6.77%,同比降低0.15個百分點,其中,棉印染企業(yè)為6.60%,化纖印染企業(yè)為8.04%;產(chǎn)成品周轉率17.95次/年,同比提高7.13%;應收賬款周轉率8.24次/年,同比提高9.43%;總資產(chǎn)周轉率1.01次/年,同比提高10.61%。 與2019年同期相比,印染行業(yè)規(guī)模以上企業(yè)三費比例提高0.02個百分點,產(chǎn)成品周轉率和總資產(chǎn)周轉率分別降低13.09%和6.51%,應收賬款周轉率提高2.44%。以上分析可以看出,盡管今年以來印染企業(yè)整體生產(chǎn)情況良好,但產(chǎn)成品周轉率和總資產(chǎn)周轉率這兩項指標恢復進程較為緩慢,仍處于較低水平。 2021年1-10月規(guī)模以上印染企業(yè)主要運行質量指標 根據(jù)國家統(tǒng)計局數(shù)據(jù),1-10月,全國1569家規(guī)模以上印染企業(yè)實現(xiàn)營業(yè)收入2337.19億元,同比增長18.32%,兩年平均增長1.58%;實現(xiàn)利潤總額103.74億元,同比增長21.06%,兩年平均增速-3.51%;成本費用利潤率4.75%,同比提高0.14個百分點;銷售利潤率4.44%,同比提高0.10個百分點;虧損企業(yè)戶數(shù)398戶,虧損面25.37%,同比收窄8.09個百分點;虧損企業(yè)虧損總額15.99億元,同比減少16.70%;完成出口交貨值313.16億元,同比增長11.77%,兩年平均增速-4.88%。與2019年同期相比,規(guī)模以上印染企業(yè)成本費用利潤率降低0.51個百分點,銷售利潤率降低0.48個百分點,虧損面擴大4.10個百分點,虧損總額增長12.67%。 1-10月,印染行業(yè)營業(yè)收入、利潤總額兩項指標同比實現(xiàn)兩位數(shù)增長,銷售利潤率小幅提高,但印染企業(yè)盈利仍處于較低水平。印染行業(yè)規(guī)模以上企業(yè)營業(yè)收入兩年平均增速高于紡織全行業(yè)0.6個百分點,但利潤總額兩年平均增速低于紡織全行業(yè)11.9個百分點,印染企業(yè)成本壓力難以向下游傳導。 2021年1-10月規(guī)模以上印染企業(yè)主要運行效益指標 2021年1-10月,面對復雜多變的國內外環(huán)境,我國印染行業(yè)延續(xù)了復蘇態(tài)勢,主要經(jīng)濟指標持續(xù)修復,經(jīng)濟運行總體平穩(wěn)。但同時,國際不穩(wěn)定不確定因素仍然較多,行業(yè)經(jīng)濟全面恢復仍存在制約,一是國內外消費需求回暖勢頭有所減弱;二是企業(yè)成本上升壓力仍然較大,企業(yè)盈利狀況將受到持續(xù)影響;三是四季度以來,全球疫情形勢有所惡化,新型變異病毒致使多國再次宣布“封國”,國內疫情也出現(xiàn)局地反復,紡織產(chǎn)業(yè)鏈供應鏈受到?jīng)_擊。整體來看,印染行業(yè)全面復蘇仍面臨較大壓力,行業(yè)保持穩(wěn)定恢復的基礎仍需進一步鞏固。 備注:兩年平均增速是指以2019年相應同期數(shù)為基數(shù),采用幾何平均的方法計算的增速。

近幾年,印染企業(yè)成本壓力難以向下游傳導。尤其今年下半年,印染企業(yè)的成本壓力不斷增大。市場一直被限電、限產(chǎn)環(huán)繞,除了不能正常生產(chǎn)以外,所有原材料價格都是快速上漲。印染企業(yè)主要的成本壓力則來自染料、天然氣、蒸汽、電費這幾項主要的成本支出。雖然下半年染費也多次上調,但考慮到下游企業(yè)的承受能力,漲幅跟進不足,因此印染企業(yè)的利潤空間依舊是被擠壓的。

相關閱讀:

2015-2020年我國印染行業(yè)相關政策規(guī)劃:

時間 | 政策規(guī)劃 | 要點 |

2015年 | 關于調整《紡織染整工業(yè)水污染物排放標準》(GB4287-2012)部分指標執(zhí)行要求的公告 | 為加強紡織染工業(yè)水污染控制,2012年,環(huán)境保護部和國家質量監(jiān)督檢驗檢疫總局聯(lián)合修訂發(fā)布了《紡織染整工業(yè)水污染物排放標準》(GB4287-2012)。2015年,結合紡織園區(qū)實際情況和水污染物間接排放控制的調整需求,又發(fā)布了《紡織染整工業(yè)水污染物排放標準》(GB4287-2012)修改單(環(huán)境保護部公告2015年第19號)。環(huán)境保護部已經(jīng)啟動GB4287-2012的評估與修訂工作。 |

2016年 | 《印染行業(yè)“十三五”發(fā)展指導意見》 | 規(guī)劃指出,“十三五”期間,根據(jù)印染行業(yè)結構調整、產(chǎn)業(yè)升級的總體要求,以市場需求為導向,以技術進步、管理創(chuàng)新、節(jié)能減排為手段,提升行業(yè)整體水平和國際競爭力。同時,各地出臺相關環(huán)保政策,引導印染行業(yè)綠色發(fā)展。 |

2017年 | 《印染行業(yè)規(guī)范條件(2017版)》 | 促進印染行業(yè)產(chǎn)業(yè)結構調整和轉型升級,規(guī)范印染行業(yè)生產(chǎn)經(jīng)營和投資行為,推進節(jié)能減排清潔生產(chǎn),引導印染行業(yè)向技術密集、資源節(jié)約、環(huán)境友好型產(chǎn)業(yè)發(fā)展,根據(jù)國家有關法律、法規(guī)和產(chǎn)業(yè)政策,制定本規(guī)范條件。 |

2018年 | 《紡織印染建設項目重大變動清單(試行)》 | 為進一步規(guī)范建設項目環(huán)境影響評價管理,根據(jù)《環(huán)境影響評價法》《建設項目環(huán)境保護管理條例》及有關規(guī)定,環(huán)保部起草了《紡織印染建設項目重大變動清單(試行)》 |

2019年 | 《產(chǎn)業(yè)結構調整指導目錄》(2019年本) | 《產(chǎn)業(yè)結構調整指導目錄(2019年本)》已經(jīng)2019年8月27日第2次委務會議審議通過,現(xiàn)予公布,自2020年1月1日起施行。《產(chǎn)業(yè)結構調整指導目錄(2011年本)(修正)》同時廢止。 |

《印染行業(yè)綠色發(fā)展技術指南》(2019年版) | 為給地方政府推動印染行業(yè)轉型升級提供指導,給印染企業(yè)技術改造指引方向,給相關科研機構技術攻關聚焦目標,切實提高印染行業(yè)綠色發(fā)展水平,制定本指南。 | |

2020年 | 《印染企業(yè)規(guī)范公告管理暫行辦法》 | 為推進印染企業(yè)規(guī)范化運營,提高印染產(chǎn)品質量,減少能耗水耗以及污染物排放總量,根據(jù)《印染行業(yè)規(guī)范條件(2017版)》(以下簡稱《規(guī)范條件》)有關規(guī)定,制定《印染企業(yè)規(guī)范公告管理暫行辦法》。 |

資料來源:公開資料整理

在政策驅動下,我國印染布行業(yè)整體保持了恢復向好的發(fā)展態(tài)勢,產(chǎn)品產(chǎn)量整體增長,截至2020年我國規(guī)模以上印染企業(yè)印染布產(chǎn)量525.03億米。

2016-2020年我國規(guī)模以上印染企業(yè)印染布產(chǎn)量:

從具體企業(yè)來看,目前我國印染布規(guī)模較大的企業(yè)主要為蘇聯(lián)發(fā)紡織股份有限公司、華紡股份有限公司以及江蘇三房巷股份有限公司。其中,華紡股份印染布產(chǎn)量占比較大,2020年實現(xiàn)產(chǎn)量為29867.06萬米,遠遠領先于其他企業(yè)。

2020年我國部分印染企業(yè)印染布產(chǎn)量情況:

有不少布老板預測,在海外疫情不再惡化的前提下,明年的市場大概率是走好的,主要是12月原材料價格回落,面料價格也將下降,需求就會有所恢復。但對于印染市場而言,天然氣、蒸汽、電費的價格幾乎很難下調了。那么印染企業(yè)明年或許只能以量取勝了。

關鍵詞:包芯紗|特種紗|花式紗|功能紗|環(huán)保|中國大朗紡織網(wǎng)|毛織|毛衣|針織|服裝工廠|紗線|中國紡織紗線網(wǎng)